In den vergangenen Jahren haben viele Unternehmen erhebliche Anstrengungen unternommen, um die Transparenz und Performance im Bereich Bereich Umwelt, Gesellschaft und Unternehmensführung (Environmental, Social, Governance – kurz: ESG) zu verbessern. Es wurden viele Maßnahmen ergriffen, um auf die vorherrschende Klimakrise zu reagieren. Um jedoch des Ausmaßes der Herausforderungen Herr zu werden und Vorreiter in einer kohlenstoffarmen Wirtschaft zu werden, müssen Unternehmen die Nachhaltigkeit fest im Zentrum ihrer Geschäftsprozesse einschließlich Leistungsmanagement, Organisation und täglicher Entscheidungsfindung verankern.

In unserem ersten Artikel haben wir die Dringlichkeit unmittelbarer Maßnahmen zur Reduzierung der Kohlenstoffemissionen und für mehr Nachhaltigkeit des Wirtschaftens hervorgehoben. Um in diesem Transformationsprozess die Führung zu übernehmen, müssen Unternehmen agil und mutig eine nachhaltige Geschäfts- und Wertschöpfungskette aufbauen.

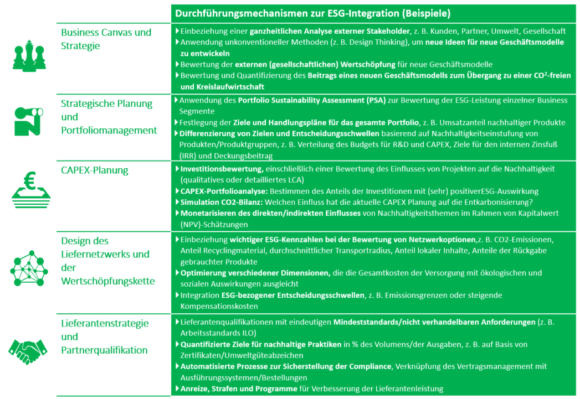

Wir haben ein Konzept dargelegt, wie Nachhaltigkeit im Zentrum einer Organisation verankert werden kann, beginnend bei den wichtigsten Managementprozessen und -entscheidungen mit der größten Wirkung auf ESG und gefolgt von effektiven Durchführungsmechanismen in diesen Kernprozessen (Abbildung 1).

Abbildung 1: Durchführungsmechanismen für die ESG-Integration in den wichtigsten strategischen Managementprozessen

Abbildung 1: Durchführungsmechanismen für die ESG-Integration in den wichtigsten strategischen Managementprozessen

Zur Vervollständigung dieses Systems ist es erforderlich, ESG durch Berichterstattung und Überwachung der richtigen Messgrößen im Leistungsmanagement und durch Umsetzen von ESG in allen wichtigen Geschäftsbereichen im Betriebsmodell zu verankern.

People, Planet, Profit – wie ESG im Leistungsmanagement zu verankern ist

Zur nachhaltigen Integration von ESG-Kriterien in die Entscheidungsfindung müssen diese sowohl für das Management als auch für die Mitarbeiter zum integralen Bestandteil des Leistungsmanagementsystems werden. Der erste Schritt besteht darin, ESG-Leistungskennziffern sowohl auf der Finanz- als auch der Betriebsebene aus dem Bereich der externen Nachhaltigkeitsberichte herauszunehmen und in den Mittelpunkt der internen Leistungsmanagement- und Führungskonzepte zu rücken. Das entspricht dem Konzept der Dreifachbilanz (triple bottom line), die in den 1990ern eingeführt wurde und die auf der Grundlage sozialer, ökologischer und finanzieller Elemente ein umfassendes Finanz- und Rechnungswesen beinhaltet.[1] Als Zweites müssen Unternehmen ihre KPI-Systeme mit Umwelt-, Sozial- und Corporate Governance Kennziffern für alle wesentlichen betroffenen Funktionen aufstellen und kontinuierlich erweitern. Die KPIs sollten sowohl Ausstoßmessgrößen (z. B. Emissionen je Tonne in der Produktion) als auch kritische Messgrößen entsprechend der Hauptverbesserungspotenziale auf dem Weg zur Klimaneutralität (z. B. Anteil recycelter Eingangsmaterialien bei einer bestimmten Produktlinie) umfassen. Und Drittens müssen Unternehmen sich auf die Verbesserung der Agenda zentraler monatlicher oder wöchentlicher Meetings und Bewertungen des Leistungsmanagements fokussieren. Sie müssen gewährleisten, dass Herausforderungen im Zusammenhang mit ESG zum integralen Bestandteil dieser Besprechungen werden und dass diese einen ähnlichen Stellenwert einnehmen wie andere drängende Unternehmensangelegenheiten.

Abbildung 2: Leistungsmanagementsystem für ‚Ökologie‘ (als Teil von ESG)

Abbildung 2: Leistungsmanagementsystem für ‚Ökologie‘ (als Teil von ESG)

Abbildung 2 zeigt einen Überblick darüber, wie eine ESG-basierte Scorecard aussehen kann. Natürlich muss sie individuell ausgestaltet werden, um das Geschäftsmodell des Unternehmens und seine spezifische Situation abzubilden. Damit das Leistungsmanagementsystem erfolgreich wird, müssen die Messgrößen regelmäßig kalkuliert, gründlich recherchiert und den verschiedenen Geschäftsbereichen und Abteilungen zugeordnet sowie mit der gesamten Organisation geteilt werden, damit sich die Transparenz auf das Verhalten auswirken kann. Außerdem sollten die Mitarbeiter belohnt und aufgrund der ökologischen und sozialen Leistung Boni gewährt werden. Ein Beispiel ist das Technologieunternehmen Apple, das kürzlich bekannt gab, auch ökologische und soziale Elemente in sein jährliches Cash-Incentive-Programm aufzunehmen.[2] Das obige Konzept kann zum Aufstellen der Jahresziele im Rahmen der Kohlendioxidreduktion (z. B. Reduktion des Wasserverbrauchs) dienen und genutzt werden, um rückblickend die Anstrengungen zum Erreichen der individuellen Ziele auf der Ebene von Geschäftsbereichen, Funktionen oder des Unternehmens nachzuvollziehen. Der nächste Schritt ist die vollständige Integration der ESG-Aspekte in die ERP-Systeme, sodass jede einzelne Transaktion automatisch mit einem quantifizierten CO2-Fußabdruck verknüpft ist. Das ermöglicht die Analyse des Fußabdrucks auf einer neuen Ebene, nämlich der Produktebene, und die detaillierte Optimierung des Verbrauchs an Naturressourcen in End-to-End-Prozessen wie Design für den Betrieb, Lead-to-Cash und Source-to-Pay. Die SAP-Initiative Climate 21 folgt dieser Vision der Einbindung der Nachhaltigkeit als neue Erfolgsdimension in die Analyse- und Transaktionsanwendungen zwecks Optimierung der Ressourcen in der gesamten Wertschöpfungskette und während des ganzen Lebenszyklus.[3]

Selbstverwaltetes Betriebsmodell mit starkem Fokus auf Gemeinschaft und Ökosystem

Die organisatorische Verankerung des nachhaltigen Managements sollte von verschiedenen Perspektiven geleitet werden. Erstens darf Nachhaltigkeit nicht als Einzelfunktion gesehen werden, sondern als Betriebsprinzip in der gesamten Organisation. Dabei wird häufig ein hybrides Organisationsmodell favorisiert, das einerseits aus Nachhaltigkeitsbeauftragten und Fachexperten in allen wichtigen Geschäftsbereichen und Funktionen (verantwortlich für Einzelinitiativen und deren Umsetzung) und andererseits aus einer zentralen Nachhaltigkeitsgruppe besteht, die dem CEO berichtet, die Zielsetzung, Konsolidierung und Umwandlung unterstützt, Standards und Tools erarbeitet, Mitarbeiter schult und die Verknüpfung zur Strategie und den übrigen Funktionen herstellt. Das Betriebsmodell der Nachhaltigkeit fokussiert sich hauptsächlich darauf, die Ressourcen, die Expertise und das Änderungsmanagement im richtigen Maße zu verankern, um in jedem wichtigen Geschäftsbereich etwas zu bewirken. Nehmen Sie als Beispiel die Beschaffungsfunktion: Welche Ressourcen und Fähigkeiten werden in den Kategorien Management, Unternehmenspartnerschaft, technische Unterstützung und Beschaffung benötigt, um kontinuierlich neue Konzepte zu entwickeln und zu implementieren, die bei der Erreichung der Nachhaltigkeitsziele für Scope 3 helfen? Auf einer soliden Basis von Nachhaltigkeits-Skills in den wichtigsten Geschäftsbereichen aufbauend sollte das Hauptaugenmerk darauf liegen, in einem funktionsübergreifenden Umfeld und einer Gemeinschaft einen eigenverantwortlichen Ansatz zu erarbeiten, der kontinuierliches Lernen, Informationsaustausch, Experimentieren und effektive Zusammenarbeit in funktionsübergreifenden Teams ermöglicht. Und schließlich sollte das Betriebsmodell eher nach außen als nach innen orientiert sein und mit Partnern wie Kunden, Lieferanten, Universitäten, Technologie- und Lösungsanbietern einen Schwerpunkt auf den Aufbau eines externen Ökosystems der Nachhaltigkeit legen. Externe Nachhaltigkeitsbeiräte oder Expertengruppen sind geeignete Instrumente zur Verknüpfung des externen Ökosystems mit den Entscheidungsträgern der verschiedenen Ebenen in der Organisation.

Der Einstieg in den Wandel: 10 Schlüsselfragen, um die Sie sich als CEO kümmern sollten

Da der Wandel zur kohlenstoffarmen Wirtschaft für alle Mitarbeiter stetig an Bedeutung gewinnt und zu einem wesentlichen Faktor bei der Akquisition und beim Behalten von Talenten wird, müssen die oben beschriebenen Änderungen bei der zentralen strategischen Entscheidungsfindung in der Geschäftsleitung beginnen. Wie können CEOs und andere Führungskräfte Veränderungen effektiv vorantreiben und zum Motor der Gestaltung des Bewusstseins, des Einstiegs, der Expertise, der Tools, der Prozesse und der Wege für Zusammenarbeit werden? Unserer Erfahrung nach ist es wichtig, die richtigen Fragen zu stellen, um Möglichkeiten für Selbstreflexion und Dialog im Team zu fördern:

- Welches sind unsere konkreten Nachhaltigkeitsziele für das nächste Jahr? Wie sind diese nach den einzelnen Geschäftsbereichen oder Funktionen aufzuschlüsseln?

- Wie hoch ist der Anteil an nachhaltigen Produkten und Dienstleistungen in unserem Portfolio? Mit welcher Strategie erweitern wir diese durch entsprechende Priorisierung der Aufwendungen für R&D, Marketing sowie der Kapitalinvestitionen?

- Welcher Teil unserer Kapitalinvestitionen leistet einen positiven Beitrag zu unserer Nachhaltigkeitsagenda?

- Wie beeinflusst das CAPEX-Portfolio unseren Plan zur Reduzierung der Kohlendioxidemissionen?

- Verfügen wir im Finanz- und Controlling-Team über ausreichendes Knowhow und Ressourcen, um die Integration der Nachhaltigkeit in die Planung und Budgetierung voranzubringen?

- Wie können wir unsere Wertschöpfungskette und unser Lieferantennetzwerk transformieren, damit diese einen großen Beitrag zu unserer Nachhaltigkeitsbilanz leisten? Wie können diese Szenarien in unsere Betriebsstrategie aufgenommen werden?

- Wie sieht die Nachhaltigkeitsbilanz unserer Stammlieferanten aus (z. B. Scope-3-Emissionen, Wasser, Abfall)? Über welchen Grad an Transparenz und Verständnis verfügen wir bezüglich der Hauptantriebskräfte?

- Informieren wir unser Lieferantenmanagement effektiv über ESG-Kriterien und -Ziele? Haben wir konkrete Ziele hinsichtlich der Hauptantriebskräfte wie z. B. dem Anteil der Verwendung von recyceltem oder Sekundärmaterial in bestimmten Kategorien?

- Verfügung Beschaffung und Qualitätsmanagement über genügend Knowhow und Ressourcen, um die Nachhaltigkeitsbilanz der Stammlieferanten zu transformieren?

- Haben wir die richtigen externen Partnerschaften und Ökosysteme, um die bestehenden Arbeitsabläufe zu hinterfragen und in die neuesten Innovationen einzubeziehen?

Um in der klimabewussten Wirtschaft die Führung zu übernehmen, müssen Unternehmen weiter gehen, als nur eine Reihe ehrgeiziger Initiativen zu fördern und ESG tiefgreifend in die wichtigsten Entscheidungsfindungsprozesse des Managements integrieren. Die tiefgreifende Einbindung von Nachhaltigkeit und ESG in zentrale Prozesse wie Erneuerung des Geschäftsmodells, Planung des Portfolios, CAPEX-Planung und Beschaffungsstrategie stellt die nächste große Hürde dar, deren Überwindung jedoch eine außerordentliche Kapitalrendite einbringt. Wichtiger als die Investition von Millionenbeträgen sind die Schaffung von Bewusstsein und Kenntnissen im Managementteam und bei den direkt Unterstellten sowie der wirksame Einsatz neuer Konzepte bei den täglichen Entscheidungen aus der Sicht einer externen und gesellschaftlichen Wertschöpfung.

[1] https://www.economist.com/news/2009/11/17/triple-bottom-line.

[2] https://www.reuters.com/article/us-apple-compensation/apple-will-modify-executive-bonuses-based-on-environmental-values-in-2021-idINKBN29A2MK.

[3] https://www.climateaction.org/climate-leader-interviews/thomas-saueressig-sap-se-on-can-software-realign-us-with-the-goals-of-the-p.

Wir danken Florian Kreitz für seinen wertvollen Beitrag zu diesem Artikel.