Die Abstimmung von Angebot und Nachfrage mittels Sales & Operations Planning (S&OP) ist heute branchenübergreifend Standard. Die Planung der Lieferkette kann noch erfolgreicher werden, wenn sie mit der Finanzplanung zur Integrated Business Planning (IBP) kombiniert wird. In diesem Blogbeitrag zeigen wir fünf zentrale Herausforderungen beim Übergang von S&OP zu IBP und fünf Strategien zu deren Bewältigung auf.

Schauen wir uns zunächst die Definition von S&OP und IBP an.

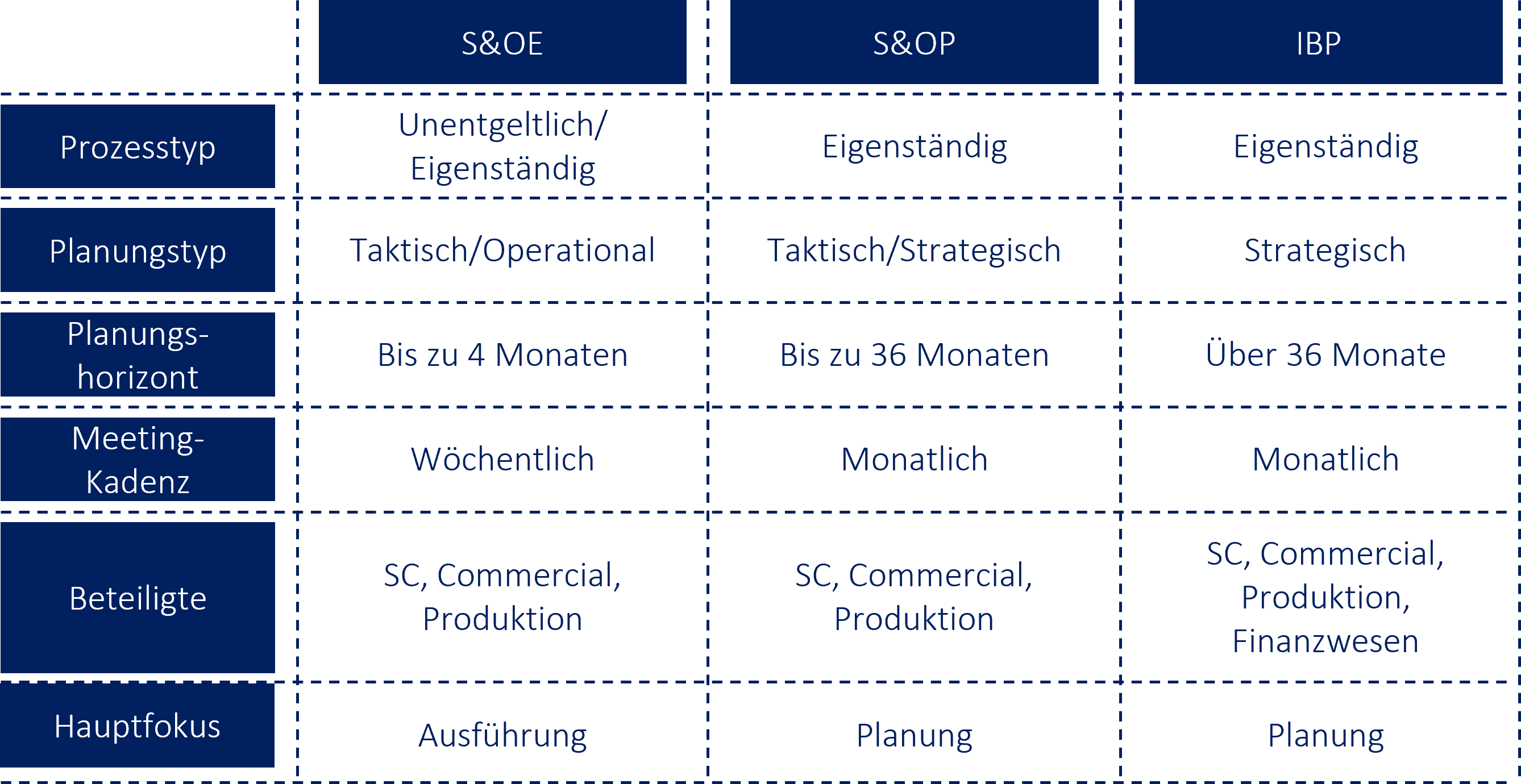

Sales and Operations Planning (S&OP) ist ein funktionsübergreifender Prozess, den Unternehmen nutzen, um ihre Ressourcen, Abläufe und Gewinne zu optimieren, indem sie Nachfrageprognosen und Angebot in einem taktischen, 36-monatigen Zeitrahmen aufeinander abstimmen. Der Prozess beinhaltet die Integration von Daten aus verschiedenen Abteilungen innerhalb eines Unternehmens, wie z. B. Vertrieb, Produktion, Lieferkette und Handel, um einen umfassenden Plan zu erstellen, der kurz- und langfristige Ziele anspricht und eine bessere durchgängige Entscheidungsfindung ermöglicht.

In den letzten Jahren haben viele Unternehmen beschlossen, ihre Planungsprozesse mit dem anspruchsvolleren Ansatz des Integrated Business Planning weiter zu verbessern.

Integrated Business Planning (IBP) ist eine Erweiterung der S&OP, die eine enge Verknüpfung zwischen operativer und finanzieller Planung fördert, indem sie Mengen und Werte abgleicht, um eine bessere Entscheidungsfindung auf höchster Ebene zu ermöglichen. IBP hilft bei der Orchestrierung anderer mittel- bis langfristiger Pläne, wie Produkteinführung und Portfoliomanagement, Beschaffungsstrategien und Umsatzmanagement.

Neben der Integration von Finanzprozessen in S&OP hielten es verschiedene Unternehmen, insbesondere solche, die in einem sehr unsicheren Geschäftsumfeld tätig sind, für notwendig, sich auf die kurzfristige Planung und Ausführung zu konzentrieren. Um die Erwartungen der Unternehmen zu erfüllen, wurde eine weitere Methode, bekannt als Sales & Operations Execution (S&OE), eingeführt.

In diesem Artikel wollen wir uns auf den Weg von S&OP zu IBP konzentrieren. Bevor wir uns mit den typischen Herausforderungen und deren Bewältigung befassen, wollen wir uns zunächst die drei wichtigsten Hebel der IBP-Implementierung ansehen und wie sehr sie von den Unternehmen befolgt werden.

Laut einer Studie von 2022 trifft für alle Unternehmen, die IBP implementiert haben, folgendes zu:

- Nur 29% haben einen langfristigen Horizont, der die Entscheidungen der obersten Führungskräfte beeinflusst.

- Nur eines von fünf Unternehmen bereitet Daten, Erkenntnisse und potenzielle Entscheidungsszenarien sorgfältig als Input für die IBP-Meetings vor.

- Kaum 9% verfügen über gemeinsame Messgrößen und Verantwortlichkeiten, die eine funktionsübergreifende Zusammenarbeit fördern.

Die drei hier genannten Aspekte sind entscheidend für den Erfolg der IBP. Fehlt eines dieser Elemente, kann dies ein gemeinsames Verständnis der angesprochenen Themen verhindern und zu Störungen führen. Aus unserer Sicht ist der dritte Aspekt, die gemeinsamen Messgrößen und Verantwortlichkeiten, nicht nur der wichtigste und am schwierigsten zu erreichende, sondern auch der wesentliche Erfolgsfaktor für die Umstellung von S&OP auf IBP. Warum ist es so schwierig, IBP als funktionsübergreifendes Forum zu etablieren, dessen Diskussionen zu einer ganzheitlicheren langfristigen Planung führen? Wir möchten die fünf häufigsten Hindernisse und Möglichkeiten zu ihrer Überwindung vorstellen.

Typische Herausforderungen bei der Einführung von IBP:

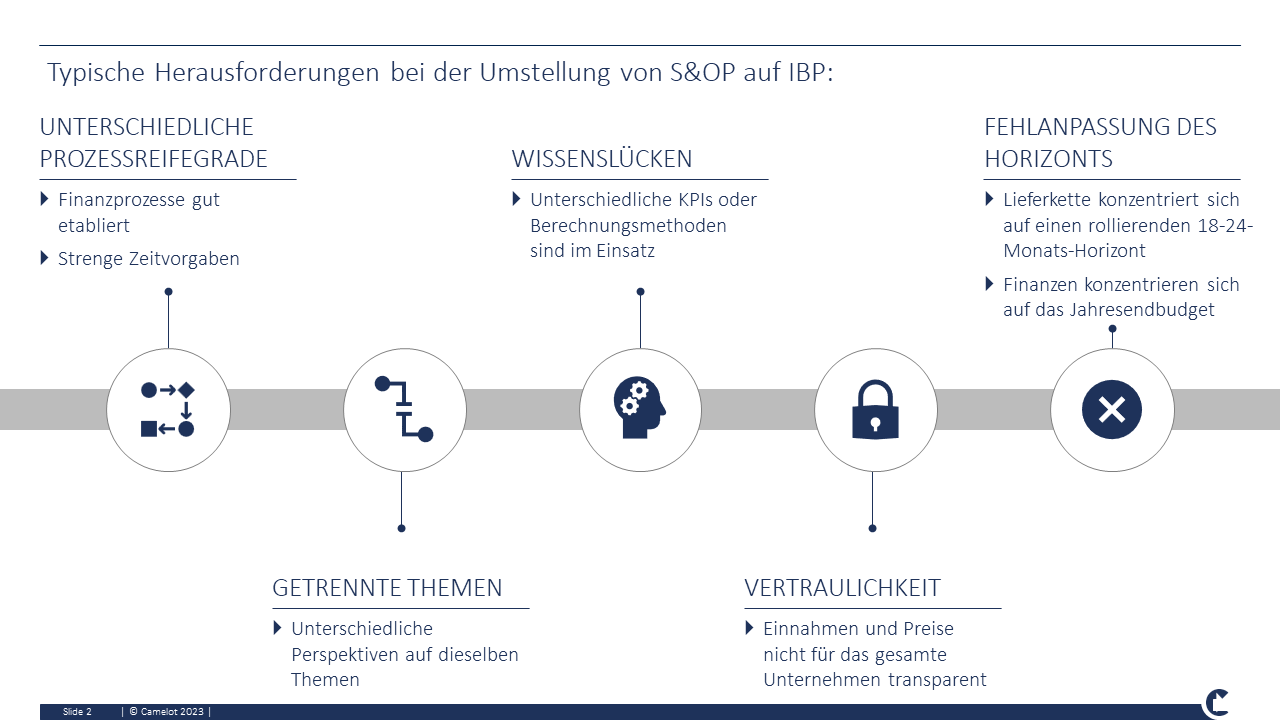

Die Umstellung eines S&OP-Prozesses auf IBP bedeutet die Integration von Finanz- und Lieferkettenprozessen. In der Regel stehen Unternehmen während der Umstellung vor mehreren Herausforderungen. Wir haben die fünf größten Herausforderungen aus unserer Sicht aufgeschrieben:

1. Es ist schwierig, gut eingeführte Finanzprozesse umzugestalten.

Ein funktionierender Budgetierungs- und Finanzplanungsprozess ist einer der Kernprozesse, die ein Unternehmen implementiert hat. Die Einrichtung moderner Supply-Chain-Prozesse, wie z.B. S&OP, hat in der Regel eher eine zweite Priorität. Daher ist der Reifegrad der beiden Prozesse, Finanzplanung und Supply-Chain-Planung, oft unterschiedlich. Dies macht die Kombination dieser beiden Prozesse schwierig, da die Erwartungen an Standards und Inhalte durch die Finanzabteilung schwer zu erfüllen sind. Der jährliche Einreichungszyklus für die Finanzabteilung findet oft Anfang des Monats statt, während die Funktionen der Lieferkette warten müssen, bis der Vormonat vorüber ist, um mit der Analyse zu beginnen. Die Kombination von Besprechungszeitplänen ist oft schwierig, da weniger Vorbereitungszeit für Supply-Chain-Themen bleibt.

2. Der bidirektionale Wert von Finanz- und Lieferkettenthemen wird oft nicht gesehen.

Finanz- und Supply-Chain-Abteilungen haben laut Definition eine unterschiedliche Sichtweise auf dieselben Themen, z. B. würden Supply-Chain-Funktionen den Deckungsgrad der Bestände analysieren, während die Finanzabteilung an den Auswirkungen auf das Betriebskapital interessiert wäre. Dies macht es oft kompliziert, dasselbe Verständnis eines bestimmten Themas zu erlangen, die richtigen Schlussfolgerungen zu ziehen und den Wert beider Seiten zu sehen.

3. Die Zusammenarbeit wird durch Wissenslücken behindert.

Finanz- und Lieferkettenfunktionen arbeiten in ihren eigenen Bereichen mit eigenen KPIs und Berechnungsmethoden. So wird beispielsweise die Vorhersagegenauigkeit in der Regel anders berechnet. Während die Finanzabteilung an einer einmonatigen oder einjährigen Verzögerung am Ende des Geschäftsjahres interessiert ist, betrachten typische Lieferkettenabteilungen drei- oder sechsmonatige Verzögerungen, um die Prognosegenauigkeit zu berechnen. Außerdem können einige Standard-KPIs für die Lieferkette wie OTIF, Days on Hand (DoH) oder Forecast Bias sehr spezifisch und neu für Finanzfunktionen sein, so dass eine entsprechende Schulung erforderlich sein kann.

4. Einige Finanznummern sind vertraulich und dürfen nicht weitergegeben werden.

Je nach Branche und Unternehmen können Einnahmen und Preise ein sehr vertrauliches Thema sein – sogar innerhalb des eigenen Unternehmens oder länderübergreifend, da die Preise manchmal nicht verglichen werden dürfen. Diese Informationen sind nur für eine bestimmte Untergruppe zugänglich, die spezielle NDAs unterzeichnet. Die Abteilungen der Lieferkette gehören in der Regel nicht zu dieser Gruppe. Dies erschwert den Informationsaustausch in beide Richtungen sowie gemeinsame Meetings.

5. Es besteht eine Diskrepanz zwischen den untersuchten Zeiträumen.

Im Rahmen des S&OP-Prozesses wird in der Regel ein rollierender Horizont von bis zu 36 Monaten analysiert, der für die Überwachung der Versorgung mit neuen Produkten und die Vermeidung von Engpässen entscheidend ist. Die Finanzabteilung konzentriert sich immer sehr stark auf das Budget zum Jahresende und darauf, wie die Ziele erreicht werden können. Häufig hängen auch die Prämien von der Zielerreichung ab. Je weiter das Jahr voranschreitet, desto deutlicher wird die Diskrepanz, da das Jahresende immer näher rückt.

Wie man IBP erfolgreich einführt

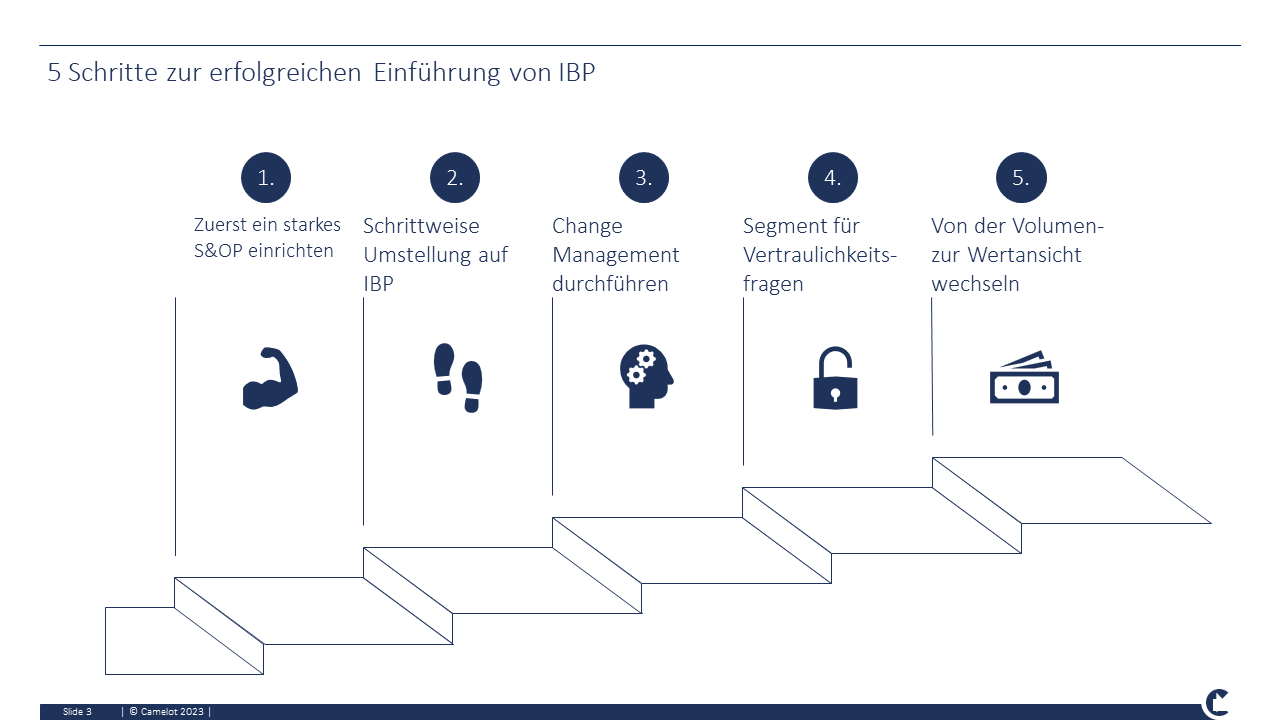

Um voranzukommen, die Planung zu optimieren und effizienter zu werden, können Unternehmen nicht an der Trennung von Supply-Chain- und Finanzplanungsprozessen festhalten. IBP wird der neue Standard werden. Dies bedeutet, dass die oben erwähnten Herausforderungen bewältigt werden müssen. Wir sehen fünf Schritte, um IBP erfolgreich einzuführen.

1. Eine solide S&OP als Ausgangspunkt erstellen.

Bevor der Übergang von S&OP zu IBP und die Integration von Finanzelementen in Erwägung gezogen wird, sollte ein solider S&OP-Prozess mit der Zustimmung aller Beteiligten eingeführt werden. Wenn ein S&OP-Prozess implementiert ist und seine Robustheit bewiesen hat, ist es viel einfacher, ihn mit einem bereits gut etablierten Finanzprozess zu kombinieren.

2. Schrittweise auf IBP umstellen.

Versuchen Sie, von Anfang an nicht zu viel zu wollen. Das Zielbild sollte ein integriertes Treffen mit gemeinsamer Vorbereitung von Folien sein, die sowohl die Mengen- als auch die Wertsicht zeigen. Es wird jedoch Zeit brauchen, um dies zu erreichen. Daher sollten im ersten gemeinsamen Meeting der Ansatz und der Zweck von S&OP/IBP erläutert und vereinbart werden. In einem nächsten Schritt können die Inhalte separat vorbereitet und vor dem Meeting ausgetauscht werden. Danach sollte eine gemeinsame Vorbereitung in Betracht gezogen werden. Die Kombination von Mengen- und Wertbetrachtung wäre der dritte Schritt, da sie zusätzliche Vorbereitungszeit in einer ohnehin knappen Zeitspanne erfordert.

3. Änderungsmanagement durchführen.

Ohne eine angemessene Vorbereitung und den Aufbau von Kenntnissen bei den wichtigsten Beteiligten auf beiden Seiten, d. h. in der Lieferkette und im Finanzwesen, wird IBP nicht erfolgreich sein. Es müssen Workshops durchgeführt werden, um den Wert eines gemeinsamen Prozesses zu demonstrieren. Hier ist es besonders wichtig, die Finanzabteilung von dem Beitrag und dem Wert der Supply-Chain-Themen zu überzeugen. Dies könnte dadurch geschehen, dass relevante Informationen regelmäßig transparent gemacht werden, wie z. B. der Lieferstatus und das Fehlmengenrisiko, oder durch die Berechnung finanzieller Auswirkungen, wie z. B. Nichtlieferungs- oder Ausschusskosten im Falle von Haltbarkeitsanforderungen.

4. Segment für Vertraulichkeitsfragen.

Ein gemeinsamer Ansatz bedeutet nicht, dass alles geteilt werden muss. Es kann sein, dass einige höchst vertrauliche Finanzthemen verbleiben, an denen die Supply Chain Funktionen nicht teilnehmen können. Dies ist jedoch häufig auch nicht erforderlich. Der Schlüssel liegt darin, den Prognoseprozess der Finanz- und Lieferkettenfunktionen zu kombinieren und eine gemeinsame Überprüfung der Annahmen und der Prognoseleistung vorzunehmen. Wenn Werte und Preise in der Besprechung transparent gemacht werden, sollten die Funktionen der Lieferkette zusätzliche NDAs unterzeichnen, um die Vertraulichkeit zu wahren.

5. Von der Volumen- zur Wertansicht wechseln.

Um die IBP zu einem Erfolg zu machen, ist es wichtig, dass das Engagement und die Beteiligung der Interessengruppen stets auf einem hohen Niveau bleiben. Dies kann dadurch erreicht werden, dass die Supply-Chain-Funktionen stets die Auswirkungen von Supply-Chain-Entscheidungen auf den Umsatz (Wert) quantifizieren, z.B. die Stornierung einer Großbestellung oder die Bevorratung eines bestimmten Produkts für zwei Wochen. Wenn die geschäftlichen Auswirkungen transparent gemacht werden, wird sich das Finanzwesen engagieren.

Die Einbeziehung der Finanzabteilung in den S&OP-Prozess bietet den Unternehmen zahlreiche Vorteile (z.B. Abstimmung von Mengen und Werten). Dabei ist die Einführung eines kombinierten Ansatzes nicht so schwierig, wenn man unserem fünfstufigen Leitfaden folgt. Es ist zu erwarten, dass in den kommenden Jahren mehr Unternehmen Enterprise Business Planning (EBP) einsetzen werden. EBP ist eine Planungsmethodik, die über IBP hinausgeht, indem sie alle Aspekte der Unternehmensplanung, einschließlich Preisgestaltung und Marketing, integriert. Es handelt sich um die fortschrittlichste und innovativste Methode, die sich auf die Szenarienplanung konzentriert und den gesamten Planungshorizont umfasst, von der operativen bis zur strategischen Planung. Obwohl IBP und EBP sehr detailliert sind und Einblicke in den kaufmännischen Bereich, die Lieferkette und das Finanzwesen vereinen, sind sie in einem sehr dynamischen und unsicheren Geschäftsumfeld möglicherweise nicht ausreichend. Hier kommt die Sales & Operations Execution (S&OE) ins Spiel. Unser nächster Artikel wird zeigen, warum S&OE eine nützliche Ergänzung zu S&OP in einem solchen Umfeld ist und wie man es erfolgreich implementiert.

Wir danken Florian Kreitz für seinen wertvollen Beitrag zu diesem Artikel.