Die chemische Industrie in China hat in den letzten 10 Jahren ein enormes Wachstum verzeichnet und die EU weit überholt. Derzeit treibt die chinesische Regierung strukturelle Veränderungen voran, die unter anderem auch einen Vorstoß in den Bereich der Spezialchemikalien umfassen. Wird die deutsche Chemiebranche hier mithalten können?

Wachstums-Champion China

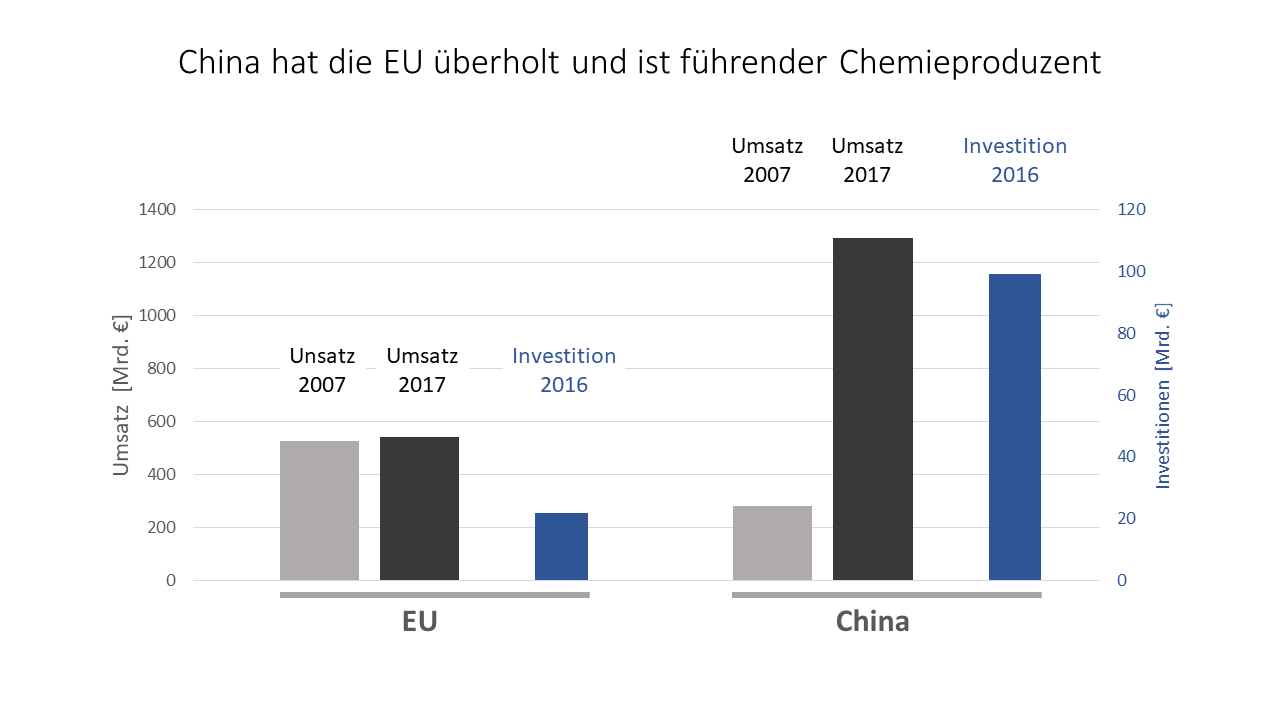

Die chinesische Führung hat einen klaren Plan vorgelegt, der eine Führungsrolle in Bezug auf Zukunftstechnologien bis 2025 vorsieht, und das Land damit vom „Herausforderer“ zum absoluten „Champion“ machen soll. Volumenmäßig hat sich diese Prognose zumindest für die Chemiebranche bereits seit längerem erfüllt. Von 2007 bis 2017 konnte die chinesische Chemie-Industrie ihre Umsätze im Durchschnitt um 10,7 % pro Jahr von 280 Mrd. Euro auf 1.290 Mrd. Euro steigern. Die Zunahme macht 83 % des globalen Umsatzwachstums im Bereich Chemieprodukte in diesen zehn Jahren aus. Mittlerweile entspricht das chinesische Umsatzvolumen im Chemiebereich dem Umsatz der vier Nächstplatzierten EU, USA, Japan und Südkorea zusammen.

Quelle: Cefic FACTS & FIGURES of the European chemical industry 2018

Quelle: Cefic FACTS & FIGURES of the European chemical industry 2018

Strukturelle Veränderungen

Gemäß dem Plan sind aber auch strukturelle Veränderungen auf dem Weg. Vorangetrieben von der Regierung und der Hoffnung, auf diese Weise Schulden- und Überproduktionsprobleme zu lösen, steht laut Berichten eine Fusion der beiden Großunternehmen Chemchina und Sinochem kurz vor dem Abschluss. Das Ergebnis wäre ein Chemiegigant mit rund 120 Mrd. Euro Umsatz und mehr als 200.000 Mitarbeitern. Akquisitionen westlicher Unternehmen wie Syngenta, der KraussMaffei Gruppe oder Pirelli bieten Zugang zu aktuellem Know-how. Die Unterbindung weiteren Wachstums in der kohleverarbeitenden Chemieindustrie zwingt die Branche zu technologischen Veränderungen. Exxon Mobile plant den Bau eines neuen Ethylen Crackers mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr sowie eines LNG-Terminals. BASF hat zwei große Investitionen angekündigt, eine davon für einen neuen Verbundstandort mit einem geplanten Investitionseinsatz von 8,7 Milliarden Euro als reine BASF-Geschäftseinheit, ermöglicht durch neue Bestimmungen im Hinblick auf ausländische Direktinvestitionen. All das steigert die Attraktivität eines riesigen Marktes, der nach wie vor ein Wachstum von 6 % pro Jahr verzeichnet. Die neuen Investitionen stehen ganz im Sinne des Gesamtplans, die chinesische Chemie-Industrie von einer Rohstoffindustrie zu einer auf Spezialchemikalien basierenden Branche umzubauen und auf diese Weise weiteres Wachstum zu erzielen. Laut Prognosen soll China bis 2030 ganze 50 % der weltweiten Chemieproduktion abdecken.

Quelle: CHEMonitor 31, November 2018

Quelle: CHEMonitor 31, November 2018

China – Schreckgespenst der deutschen Chemie-Industrie?

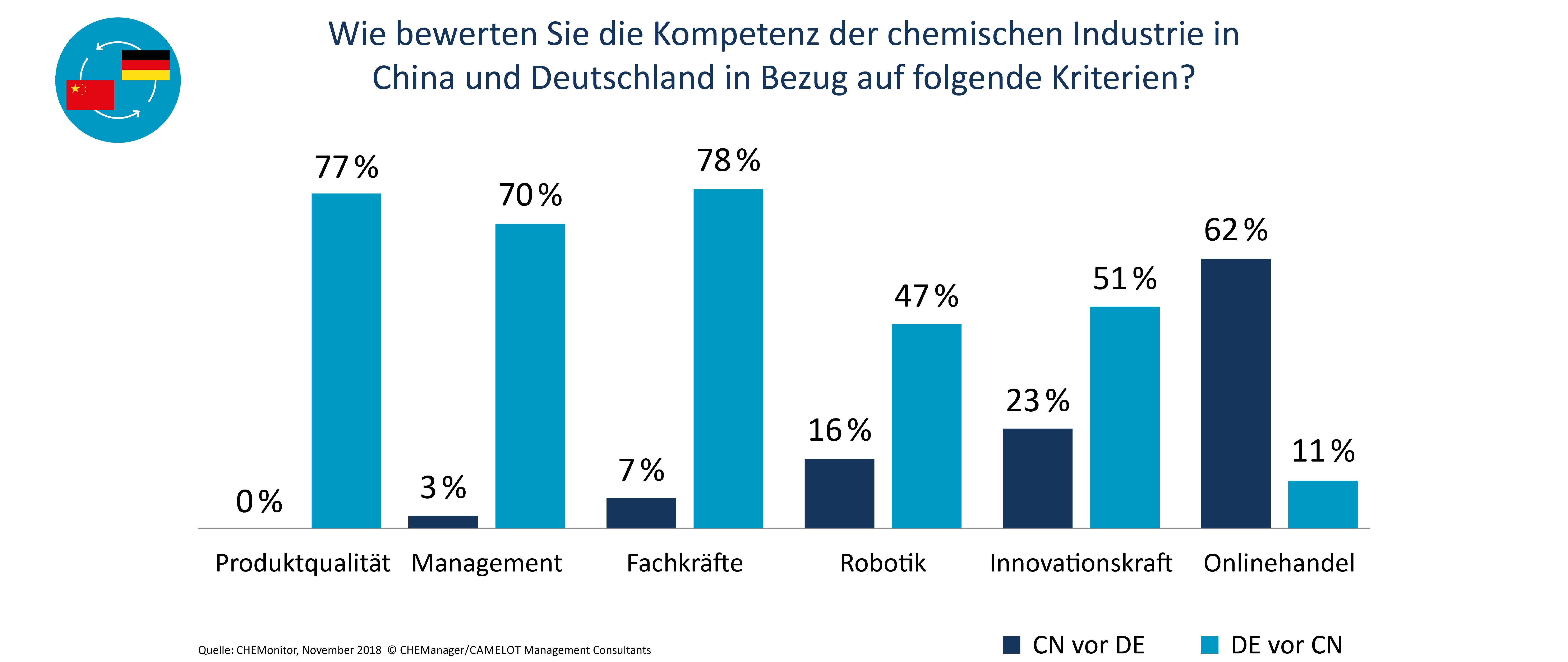

Die Chemiebranche ist Deutschlands drittgrößter Industriesektor. Auch wenn Chinas Wettbewerbsvorteil aufgrund steigender Kosten für Löhne und Umweltschutzmaßnahmen nachlässt, entwickelt sich das Land dennoch zu einem starken Konkurrenten für die deutsche Chemie-Industrie. Gemäß der CHEMonitor-Studie, die kürzlich von CAMELOT Management Consultants in Zusammenarbeit mit der Wirtschaftszeitung CHEManager durchgeführt wurde, räumen 86 % der deutschen Chemie-Manager der chinesischen Chemiebranche eine „hohe“ oder sogar „entscheidende“ Bedeutung als Konkurrenz für den deutschen Chemiesektor ein.

Überlegenheit in Sachen E-Commerce, Innovation und Robotik

Das rapide wachsende Know-how und der Wettbewerbsvorteil chinesischer Firmen zeigen sich hauptsächlich bei den innovations- und technologie-orientierten Themen, die diese in ambitionierten Experimenten umsetzen. So sprechen 62 % der Studienteilnehmer der chinesischen Chemie-Industrie mehr Kompetenz im Online-Handel zu als den deutschen Wettbewerbern. 23 % der Befragten stufen chinesische Unternehmen als innovativer ein, während 16 % China für kompetenter im Bereich der Robotik halten.

China holt also in vielen wichtigen Bereichen definitiv auf. Deutsche Chemieunternehmen sollten daher schnell handeln, wenn sie nicht das Nachsehen haben wollen.